Autores: Esteban Greco y María Fernanda Viecens [1]

A fines de agosto de 2016 la Comisión Nacional de Defensa de la Competencia (CNDC) emitió la Resolución N°17 que marcó un hito en los mercados de medios de pago electrónicos de Argentina y dio inicio a uno de los casos de defensa de la competencia con mayor impacto en la historia de la agencia.

Como resultado de este caso, 14 bancos de Argentina y Visa Internacional se comprometieron a vender las acciones de la empresa Prisma Medios de Pago S.A. En el año 2019 ya se vendió el 51% y se transfirió en control al fondo de inversión Advent.

El caso se desarrolló en un contexto de cambio tecnológico e importantes disrupciones digitales en el sector. Probablemente uno de los mayores méritos del caso fue el de abrir en Argentina el sector a la competencia, lo que facilita el ingreso y desarrollo de nuevos actores y nuevos modelos de negocio basados en plataformas.

A continuación se describen las teorías de daño que adoptó la CNDC a la hora de abrir la investigación por infracción de la Ley de Defensa de la Competencia. Luego se analizan las características del compromiso presentado por PRISMA y sus accionistas, como así también otras acciones de la CNDC, enfocadas a abordar los problemas identificados al desarrollar las teorías de daño.

1. Los mercados de medios de pago electrónicos en Argentina y las teorías de daño de la CNDC

Hay tres tipos de jugadores involucrados en el sector: los incumbentes, y dos tipos de nuevos entrantes, empresas Fintech y empresas BigTech. Entre los incumbentes se encuentran los bancos y las marcas de tarjetas de crédito tales como Visa y Mastercard. Las BigTech son las grandes empresas tecnológicas que están ampliando el horizonte de sus productos para proveer servicios de pagos electrónicos y financieros y se organizan típicamente en modelos de plataformas tales como Amazon, Google o Apple. En Argentina el principal exponente de este grupo es Mercadolibre, una plataforma de comercio electrónico que incursionó en los servicios de pagos electrónicos con su aplicación MercadoPago. Finalmente, Fintech (abreviado de Financial Technology) se entiende por empresas que usan tecnología innovadora en servicios financieros. Al respecto, Argentina reporta un grupo numeroso y variado de empresas Fintech.

El origen de la investigación de mercado de la CNDC fue la existencia de una estructura cerrada del mercado conformada por un grupo de incumbentes que podía estar evitando el desarrollo de jugadores BigTech y Fintech en estos mercados, con el consecuente perjuicio para la competencia y los usuarios/consumidores.

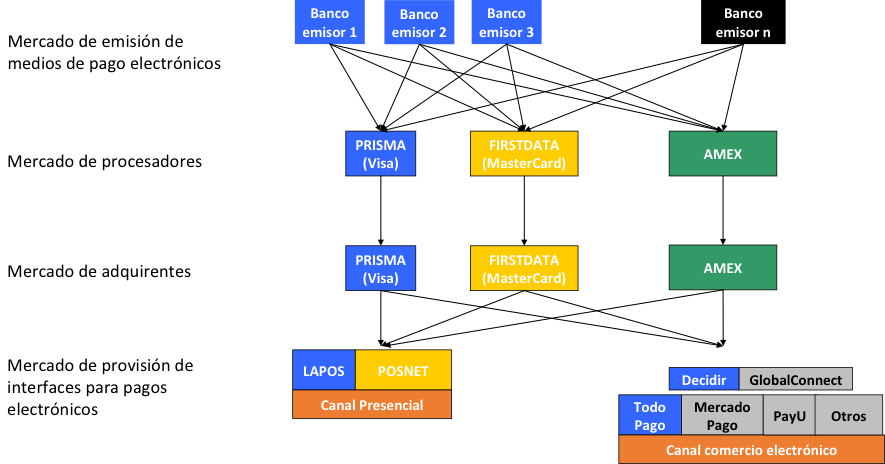

El caso argentino se caracterizaba por el rol preponderante de la principal incumbente (PRISMA) que era la única empresa adquirente de la marca Visa en Argentina, estaba presente en todos los eslabones de la cadena de servicios de medios de pago electrónicos, y sus accionistas eran 14 bancos de la Argentina (todos los más importantes incluidos). La Figura 1 a continuación es un esquema simplificado de los mercados de medios de pago electrónicos en Argentina. El azul marca la presencia de PRISMA a lo largo de toda la cadena y en ambos canales (presencial y electrónico). En amarillo está la empresa First Data, única adquirente de Mastercard en aquel momento. En gris están representadas las BigTech y Fintech.

Figura 1: Los mercados de medios de pago electrónicos en Argentina

Fuente: Figura 4 de la Resolución N°17 (2016) de la CNDC

El análisis de la configuración estructural de los mercados y diversos indicadores y manifestaciones del desempeño de los mismos permitieron que la CNDC elaborara un diagnóstico que concluyó que la competencia era deficiente y que había centralmente dos hipótesis complementarias que originaban la falta de competencia: 1) una potencial conducta unilateral de abuso de posición dominante exclusorio por parte de PRISMA y 2) una potencial conducta coordinada facilitada por la sociedad de los bancos en PRISMA que afectaría las condiciones de financiamiento del consumo.

Primera teoría de daño: presunto abuso de posición dominante exclusorio por parte de PRISMA

La primera hipótesis de la falta de competencia y el desempeño deficiente del mercado se originaba en la dificultad para el ingreso al mercado de nuevos jugadores y para la expansión de los jugadores existentes que competían con PRISMA en la provisión de los diversos servicios. Como fundamento de esta teoría de daño se encontraban el hecho de que sólo Prisma disponía de una licencia operativa para comercializar VISA y las manifestaciones de tratamiento discriminatorio, degradación de la calidad y negativas injustificadas de los servicios de adquirencia y procesamiento de diversos actores del mercado.

En general, en los mercados de servicios financieros y de pagos electrónicos los entrantes dependen en gran medida de la infraestructura de pago de los incumbentes para ofrecer servicios complementarios o diferenciados, mientras que éstos pueden tener incentivos para aumentar los costos de los potenciales entrantes (por ejemplo, degradando la interconexión con la infraestructura de la incumbente). Esta fue precisamente una de las hipótesis identificadas por la CNDC en la investigación de mercado como origen de los problemas de competencia. Un elemento fundamental fue el hecho de que la integración de PRISMA la convertía en la única opción en algunos eslabones de la cadena de valor. Por ejemplo, los entrantes que quisieran ofrecer opciones de medios de pago y quisieran incluir en su portafolio la marca Visa, debían recurrir a PRISMA y no tenían opciones.

Otro elemento importante que fundaba la teoría de daño por conductas exclusorias, era el sistema de formación de precios. En todos los sistemas de pago abiertos como los de Visa y Mastercard, el emisor y el adquirente son entidades distintas y el sistema de formación de precios incluye los cargos que los emisores le cobran a los tarjetahabientes, los aranceles (también llamados comisiones o tasas de descuento) que los comercios le pagan a los adquirentes y la tasa de intercambio (interchange fee) que los adquirentes le pagan a los emisores. La característica distintiva del caso argentino es que la estructura de precios estaba diseñada de manera tal que constituía una barrera al ingreso de competidores en el mercado de adquirencia: la tasa de intercambio era significativamente alta, lo que dejaba un margen de adquirencia muy pequeño, que no generaba incentivos al ingreso de competidores (la tasa de intercambio era 19 veces el margen de adquirencia). Esta característica también se explicaba por la integración vertical existente y complementaba el monopolio de PRISMA en la adquirencia de VISA.

La falta de competencia redundaba además en altos aranceles pagados por los comercios. En aquel momento se destacó que si bien el mercado de tarjetas de crédito y débito había crecido de manera notoria en los últimos 11 años, los aranceles se habían mantenido invariables todos esos años. La ausencia de reducciones en los aranceles a los comercios (más allá de las eficiencias logradas por el sector en tantos años) fue interpretada como una consecuencia de la falta de competencia en el mercado de adquirencia y de la estructura del mercado.

Segunda teoría de daño: presuntas prácticas coordinadas en el financiamiento del consumo

Por otro lado, de acuerdo con información surgida de la investigación, desde 2013 PRISMA centralizaba las condiciones de financiamiento para las ventas con tarjeta Visa y establecía la tasa de interés aplicable.

La composición accionaria de PRISMA, en la cual confluían 14 de los principales bancos del país, la constituía en un potencial vehículo para la coordinación de estrategias comerciales, ya que el sistema de financiamiento a través del pago de cuotas con las tarjetas de crédito VISA implementado por PRISMA establecía condiciones de financiamiento que debían competir con las ofrecidas por sus bancos accionistas.

2. Compromiso de venta y otras acciones de la CNDC frente a las teorías de daño

Las dos teorías de daño fueron abordadas durante estos tres años con diversas herramientas de defensa de la competencia y en algunos casos mediante cambios regulatorios en colaboración con el Banco Central.

Hubo un primer conjunto de medidas de impacto de corto plazo que sucedieron el primer año posterior a la Resolución CNDC N° 17, a saber: a) la regulación de la tasa de intercambio por parte del BCRA, b) una serie de normas implementadas por el BCRA para reducir barreras a la entrada de nuevos medios de pago electrónicos, c) un convenio firmado por PRISMA en marzo de 2017 según el cual los aranceles de tarjetas de crédito (débito) bajarían del 3% (1,5%) de ese momento a 2,5% (1,2%) en 2017 hasta llegar a 1,8% (0,8%) en 2021, d) Visa Internacional abrió oficinas en Argentina en julio de 2017.

Dos herramientas de tipo estructural fueron establecidas como objetivo de mediano plazo para hacer frente a las dos teorías de daño:

1) La apertura a la competencia de la adquirencia, en particular de la marca Visa, en Argentina (lo que conllevaría además la multiadquirencia) como instrumento estructural para afrontar la primera teoría de daño, de efectos unilaterales exclusorios.

2) La venta de las participaciones en PRISMA por parte de los bancos como remedio estructural para la segunda teoría de daño, de efectos coordinados en el financiamiento al consumo.

Si bien el proceso de apertura del mercado está aún en desarrollo, los dos objetivos estructurales de mediano plazo fueron logrados. En enero de 2019, la empresa First Data comenzó a ser adquirente de Visa y en febrero de 2019 los bancos vendieron el 51% de sus acciones a Advent.

Independientemente de la formulación de las teorías de daño de la CNDC, estos cambios en el sector fueron fundamentales para impulsar la competencia. En el momento de iniciar la investigación, el sector en Argentina se encontraba atrasado tecnológicamente y la estructura de mercado imperante lucía en parte responsable del retraso. La disrupción digital en el sector amenaza con erosionar los márgenes de las incumbentes y aumentar la presión competitiva en el sector. Por consiguiente, los incentivos de PRISMA y los bancos accionistas no estaban dirigidos a facilitar un proceso que fomentara el ingreso de nuevos actores.

Una de las consecuencias más interesantes e importantes del caso ha sido el impacto en las posibilidades que hoy tienen los usuarios de acceder a productos de nueva tecnología. En los últimos tres años llegaron al sector innovaciones y novedades desde los tres tipos de agentes.

Una característica particular de este caso ha sido el hecho de que a través de las diferentes etapas procedimentales, la investigación y la instrucción se han utilizado las principales herramientas y recursos institucionales de los que dispone una agencia de competencia: la promoción o abogacía de la competencia, la investigación de presuntas conductas anticompetitivas y el análisis de operaciones de fusiones y adquisiciones.

El caso demuestra que las herramientas de defensa de la competencia y regulatorias pueden articularse en forma virtuosa, posibilitando más y mejores servicios para los consumidores, generando impactos positivos en la innovación, promoviendo una mayor productividad con la incorporación de tecnologías que optimizan las transacciones a través de los distintos sectores de la economía y alentando el ingreso y surgimiento de nuevos jugadores e inversiones.

De los autores:

Esteban Greco

Esteban Greco ha sido Presidente de la Comisión Nacional de Defensa de la Competencia de Argentina desde febrero de 2016 hasta enero de 2020. Magister en Economía (Instituto Torcuato Di Tella- BID), Licenciado en Economía (Universidad de Buenos Aires-UBA) y profesor de grado y postgrado en en diversas universidades (UBA, Universidad Torcuato Di Tella, Universidad de San Andrés, Universidad Nacional de Mar del Plata y UADE). Ha realizado y publicado diversos artículos y trabajos de investigación. Es profesor y ha sido investigador del Centro de Estudios de la Actividad Regulatoria Energética (CEARE, UBA). Ha sido consultor de diversas agencias de gobierno, organismos internacionales y empresas privadas a nivel nacional (Argentina) e internacional, especializado en defensa de la competencia, regulación y análisis económico en sectores de infraestructura. Ha sido Vocal y Economista Jefe de la Comisión Nacional de Defensa de la Competencia de la República Argentina (2000-2001). Ha sido subgerente en la Gerencia de Desempeño y Economía en el Ente Nacional Regulador del Gas (ENARGAS).

María Fernanda Viecens

María Fernanda Viecens es Vocal de la Comisión Nacional de Defensa de la Competencia desde febrero 2016. PhD. en Economía de la Universidad Carlos III de Madrid, es Investigadora de CONICET (con licencia para desempeñarse como Vocal en la CNDC) y ejerce la docencia en las Universidades de San Andrés y Di Tella. Ha publicado en revistas tales como Information Economics and Policy, Review of Network Economics, Telecommunications Policy e Info. The journal of policy, regulation and strategy for telecommunications, information and media, Development Policy Review, ICE del Gobierno de España y The Journal of European Competition Law & Practice. Ha sido investigadora de la Fundación de Estudios de Economía Aplicada (FEDEA, Madrid) y ha realizado trabajos de consultoría para organismos internacionales.

[1] Todo lo que aquí se detalla es público y se deduce de dictámenes, resoluciones y disposiciones públicos disponibles en la web de la CNDC. Los autores han sido Presidente y Vocal de la CNDC desde febrero de 2016. Las opiniones vertidas en este artículo de ninguna manera representan la opinión de la CNDC.

Una versión detallada del caso, sus impactos y referencias se encuentran en un artículo de los autores acá.