El 28 de diciembre la SIC expidió la resolución 88920 de 2017 que estableció los umbrales que tendrá en cuenta para determinar qué operaciones de concentración empresarial deben ser informadas en el 2018. La noticia es que la SIC mantuvo los mismos umbrales que rigieron en el 2017, es decir, ingresos operacionales y activos por valor de 60,000 salarios mínimos legales mensuales vigentes (smlmv). El año pasado, algunos abogados criticaron el valor fijado por la SIC pues consideraban que este era muy bajo y que obligaba a las empresas a informar operaciones de manera innecesaria. Para recibir el año 2018, comparto con ustedes un análisis que pone en contexto la materia.

Las autoridades de competencia fijan umbrales económicos que miden la dimensión de una integración a partir de características de las partes que serían parte de la misma. Dichos umbrales son calculados en términos de activos, ingresos operacionales (ventas) o participaciones de mercado. Solo las operaciones de concentración que superan los umbrales (fijados previamente por las normas) deben ser examinadas por la autoridad de competencia.

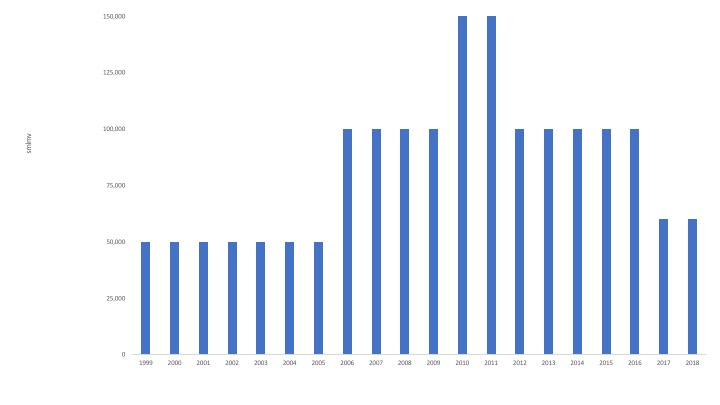

En el caso de Colombia, desde 1959 se han fijado diferentes tipos de umbrales. El artículo 4 de Ley 155 de 1959 establecía un umbral basado en el valor fijo (veinte millones de pesos) de los activos de las empresas intervinientes. Posteriormente, en 1999, la SIC aumentó el umbral y lo fijó mediante una variable que se ajustaba automáticamente cada año, con el fin de limitar el número de empresas que debían informar una operación (Figura 1). Para tal efecto, la SIC estableció dos regímenes de autorización, uno particular y uno general. El régimen general autorizaba todas las operaciones – que por lo tanto no requerían informarse – en las cuales se cumpliera alguna de las siguientes condiciones: 1) que las empresas no detentaran, de manera individual o conjunta, más del 20% de la participación del mercado relevante o 2) que sus activos no superaran conjuntamente más de 50,000 smlmv.[1] Las operaciones en las cuales estas dos condiciones no se cumplían, correspondían al régimen de autorización particular y, por lo tanto, debían ser informadas a la SIC.

Figura 1 – Umbrales económicos de información y notificación, 1999 – 2017

Fuentes: Miranda L. y Gutiérrez R. (2007), Miranda L., Gutiérrez R. y Barrera S. (2014), SIC (2017a) y resoluciones de la SIC[2]

En el 2006, la SIC aumentó significativamente el valor de los umbrales. En la motivación del activo administrativo, la SIC argumentó que el cambio se justificaba por “las condiciones cambiantes del mercado”, pero no explicó en qué consistían los cambios en las condiciones o a partir de qué parámetros había llegado a esa conclusión.[3] Los dos ajustes implementados por la SIC consistieron en reemplazar el umbral de participación de mercado por un nuevo umbral medido en ingresos operacionales y en elevar el valor de los umbrales en un 100%, es decir, a 100,000 smlmv. El aumento del valor de los umbrales económicos redujo en aproximadamente un 20% de operaciones informadas en los años subsiguientes (Figura 2).

En el año 2009 fueron elevados los umbrales, esta vez en un 50%, es decir, a 150,000 smlmv.[4] Nuevamente, el número de operaciones informadas a la autoridad disminuyó en los años subsiguientes. Esta decisión se reversó dos años después y desde 2012 los umbrales volvieron a los 100,000 smlmv. Además, la Ley 1340 de 2009 modificó integralmente el proceso de control de integraciones.[5] En lo que corresponde a los umbrales económicos, introdujo dos cambios importantes. Primero, el artículo 9 de la ley facultó a la SIC para establecer los ingresos operacionales y los activos que determinarán el deber de informar o notificar una operación “durante el año inmediatamente anterior a aquel en que la previsión se deba tener en cuenta y no podrá modificar esos valores durante el año en que se deberán aplicar.” Desde el año 2009, la SIC ha expedido una resolución en el mes de diciembre para fijar los umbrales que regirán en el siguiente año. En segundo lugar, la ley estableció dos rutas para avisar una concentración a la autoridad de competencia: 1) informar cuando las empresas individual o conjuntamente detentan 20% o más del 20% del mercado y 2) notificar cuando las empresas no superan dicho umbral. Mientras la información de una operación genera el inicio del trámite administrativo de control previo de la operación, la notificación no genera un control previo pues la operación se entiende autorizada por la ley.

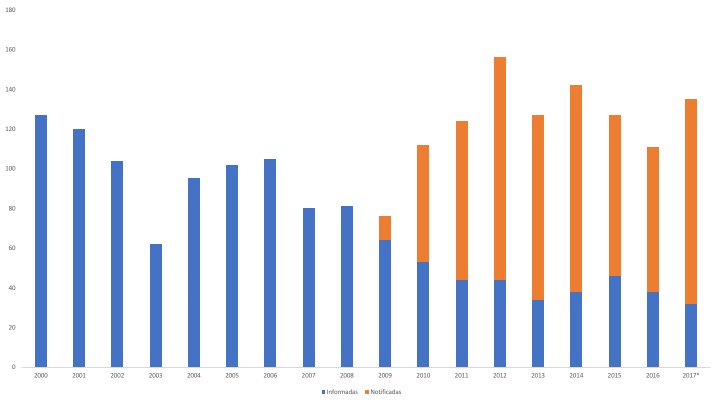

El re-establecimiento del umbral de participación de mercado por la Ley 1340 de 2009 contribuyó a disminuir la carga de trabajo de la SIC por cuanto redujo el número de operaciones que requerían control previo: en el periodo 2000 – 2008 en promedio de 97.3 operaciones fueron informadas, mientras que entre 2009 y 2017 la cifra se redujo a menos de la mitad, 43.7 operaciones fueron informadas en promedio.

Figura 2 – Operaciones informadas y notificadas ante la SIC, 2000 – 2017*

Fuentes: Miranda L., Gutiérrez R. y Barrera S. (2014) y SIC (2017b, 2017c)

* Información con corte a diciembre 7, 2017. No se incluyen operaciones desistidas o que no debían ser informadas/notificadas

Finalmente, los umbrales que rigieron a partir del 2017 disminuyeron en un 40% y fueron fijados en 60,000 salarios mínimos legales mensuales vigentes. Según la SIC la modificación del umbral se justificaba para mantener “la cobertura y la representatividad por macrosector [sic] actuales en el control de concentraciones empresariales.”[6] Además, la parte motiva de la resolución expedida por la SIC para tal efecto asegura que, si se hubiera mantenido el anterior umbral para el 2017, el número de empresas que superarían el umbral de ingresos operacionales o activos sería significativamente inferior (la mitad) respecto del año 2014.[7]

Como mencioné al comienzo de este escrito, la rebaja de los umbrales ha sido criticada por algunos litigantes y asesores jurídicos de empresas. Por ejemplo, Romero (2017), argumentó que el nivel actual de los umbrales era muy bajo y propuso elevarlos para que la SIC se concentrara en las operaciones más complejas. Una discusión similar también ha tenido lugar en otras jurisdicciones, por ejemplo, en el Reino Unido. El punto es importante además porque una de las recomendaciones de la ICN (2017a) consiste en revisar periódicamente las normas sobre control de concentraciones, incluyendo los umbrales de información o notificación. Además, la ICN (2017a, 1) también recomienda que los umbrales fijados permitan filtrar aquellas operaciones que podrían “producir efectos apreciables para la competencia dentro de su territorio” y así evitar “innecesarios costes administrativos” para las empresas.

Sin embargo, como lo muestra la Figura 2, el número de operaciones que son informadas y, por lo tanto, evaluadas previamente por la SIC ha descendido de manera significativa y sostenida desde el 2009. Durante el periodo de estudio, 2013 – 2017, el número promedio de integraciones informadas fue 37.6 mientras que entre los años 2000 y 2012 el promedio fue de 83.2

Por otra parte, si se aumentaran demasiado los niveles de los umbrales de activos o ingresos operacionales podrían quedar por fuera del control algunas operaciones con capacidad para generar efectos altamente restrictivos en mercados relevantes regionales y con altas barreras de mercado. Si bien puede haber una correlación entre el tamaño de las empresas y los efectos restrictivos de la operación, y no siempre es así como lo sugiere el ejemplo anterior, no existe evidencia que haya una relación causal entre las dos variables (Cruz P. 2017).

En suma, la SIC mantuvo para el 2018 los mismos umbrales que rigieron el año anterior. A pesar de las críticas por el valor de dichos umbrales, el histórico de las operaciones informadas muestran que la carga de trabajo de la SIC con dichos valores es equivalente, o incluso inferior, al que tenía en años anteriores cuando los umbrales eran muy superiores. Queda abierta la discusión sobre si aumentar el valor de los umbrales de ingresos operacionales y activos le permitiría a la SIC enfocarse en estudiar las operaciones más complejas.

En mi opinión, el punto que debe revisarse no es el umbral fijado en términos de los ingresos operacionales y activos, sino el valor de la participación de mercado por debajo del cual las empresas deben notificar una operación proyectada en vez de informarla. El umbral de participación de mercado (actualmente del 20%) es un mejor criterio para evitar que la autoridad examine operaciones que difícilmente tendrán efectos significativos en el mercado. Sería pertinente discutir si se justifica una reforma de la Ley 1340 de 2009 para: i) aumentar el umbral de participación de mercado al 30%, por ejemplo, como ocurre en otras jurisdicciones del mundo y ii) introducir una regla de minimis para los umbrales en integraciones, que también ha sido aplicada en otras jurisdicciones. El problema del umbral de participación de mercado es que no se trata de un criterio objetivo y que en ocasiones puede generar incertidumbre jurídica. Pero ese último punto, lo podemos dejar para una futura entrada. Por lo pronto, ¡Feliz año!

Referencias

Cruz P., Liliana. 2017. «Prácticas recomendadas por la RIC (ICN) para el control y análisis de concentraciones económicas». presentado en Universidad Externado de Colombia, Colombia.

ICN. 2017. «Prácticas recomendadas para procedimientos de notificación de concentraciones». International Competition Network (ICN). http://www.internationalcompetitionnetwork.org/uploads/library/doc589.pdf.

Miranda L., Alfonso, y Juan David Gutiérrez R. 2007. «El Control de las Concentraciones Empresariales en Colombia». Rev. Derecho Competencia Bogotá (Colombia) 3 (3):45-204.

Miranda L., Alfonso, Juan David Gutiérrez R., y Natalia Barrera S. 2014. El control de las concentraciones empresariales en Colombia. 1.a ed. 1 vols. Colombia: Grupo Editorial Ibañez – Universidad Javeriana.

Romero, Danilo. 2017. «¿Es útil el actual control de integraciones?» La República, 2017.

Serrano, Felipe. 2017. «Merger Control in Latin America and the Caribbean – Recent Developments and Trends». Background paper. OECD Secretariat. Organisation for Economic Co-operation and Development (OECD). https://one.oecd.org/document/DAF/COMP/LACF(2017)5/en/pdf.

SIC. 2017a. «Circular Única». Superintendencia de Industria y Comercio (SIC). http://www.sic.gov.co/titulos-circular-unica.

———. 2017b. «Decisiones de competencia, Superintendente | Superintendencia de Industria y Comercio». 2017. http://www.sic.gov.co/decisiones-de-competencia-superintendente.

———. 2017c. «Integraciones Empresariales | Datos Abiertos de la Superintendencia de Industria y Comercio (SIC)». 7 de diciembre de 2017. http://www.sic.gov.co/sites/default/files/files/Proteccion_Competencia/Integraciones_Empresariales/Estadistica_Integraciones_04_Octubre_2017.xlsx.

Notas

[1] Circular Externa 026 de 16 diciembre de 1999 de la SIC.

[2] Circular Externa 026 de 16 diciembre de 1999; Circular 10 de 19 julio de 2001 (“Circular Única); Circular Externa 002 de 5 abril de 2003; Circular Externa 005 de 5 mayo de 2003; Resolución 22195 de 25 agosto 2006; Resolución 69901 de 31 diciembre 2009; Resolución 73849 del 30 de diciembre de 2010; Resolución 75837 de 26 diciembre de 2011; Resolución 79228 del 21 diciembre de 2012; Resolución 82295 del 20 diciembre de 2013; Resolución 82040 del 26 diciembre de 2014; Resolución 103189 del 30 diciembre de 2015; Resolución 90556 del 29 diciembre de 2016; Resolución 88920 del 28 diciembre de 2017.

[3] Resolución 22195 de 2006 de la SIC.

[4] Resolución 69901 de 2009 de la SIC.

[5] Para una presentación detallada de las modificaciones introducidas por la Ley 1340 de 2009, véase Miranda, Gutiérrez y Barrera (2014).

[6] Resolución 90556 del 29 diciembre de 2016 de la SIC.

[7] Según Serrano (2017), este tendencia de los ingresos operacionales y activos de las empresas puede haberse debido al lento crecimiento de la economía colombiana en el 2016.

Muy interesante Juan David. La reblogueo, mil gracias !

Gracias, saludos y mis mejores deseos para el 2018!

[…] el análisis que publicó Juan David Gutiérrez en el blog lalibrecompetencia.com, sobre los umbrales del supuesto objetivo (activos / ingresos) para informar las integraciones […]

[…] a la autoridad de competencia enfocarse en las operaciones más problemáticas. De hecho, como lo expresé a finales de 2017, en vez de debatir la existencia de este criterio, sería más interesante debatir si se debería […]